iDeCoってよく耳にするけど何なの?

iDeCoはデメリットが多いらいけど実際どうなの?

今回はこんなお悩みを解説します。

自分が年金受給する頃にはちゃんと年金もらえるのか不安になったことはないですか?

少子高齢化ががすすみ、公的年金だけでは老後の生活を賄うのが難しくなってきました。

残念ながらこれは自助努力で解決しなければなりません。

国はこのiDeCoを活用して老後の資金を自力で貯めるよう国民に促しています。

iDeCoはとてもお得な制度なので内容を理解して参考にしてくださいね。

iDeCoを活用して老後の不安をなくしたいな

iDeCoを始めるなら取り扱い商品数ネットNo.1のSBI証券がおすすめです。

iDeCoとは

iDeCoとは「個人型確定拠出年金」の愛称で、老後資金づくりを目的とする自分で作る年金制度です。

国民年金、厚生年金などの公的年金の上に上乗せするイメージです。

ざっくりとこんな流れになります。

- 加入者が掛金を設定して拠出する

- 加入者が商品を選んで運用をする

- 60歳以降に一括または分割で受け取る

加入条件

原則、日本に住んでいる20歳~60歳未満の方加入できます。

ただし、下記に該当する方は加入できません。

公式サイトでカンタン加入診断ができるので自分は加入できるのか簡単に確認できますよ。

- 国民年金保険料を支払っていない人

- マッチング拠出を採用している企業に勤めている人

- 農業者年金基金に加入している人

2022年10月に改正してより多くの方が加入できるようになったよ

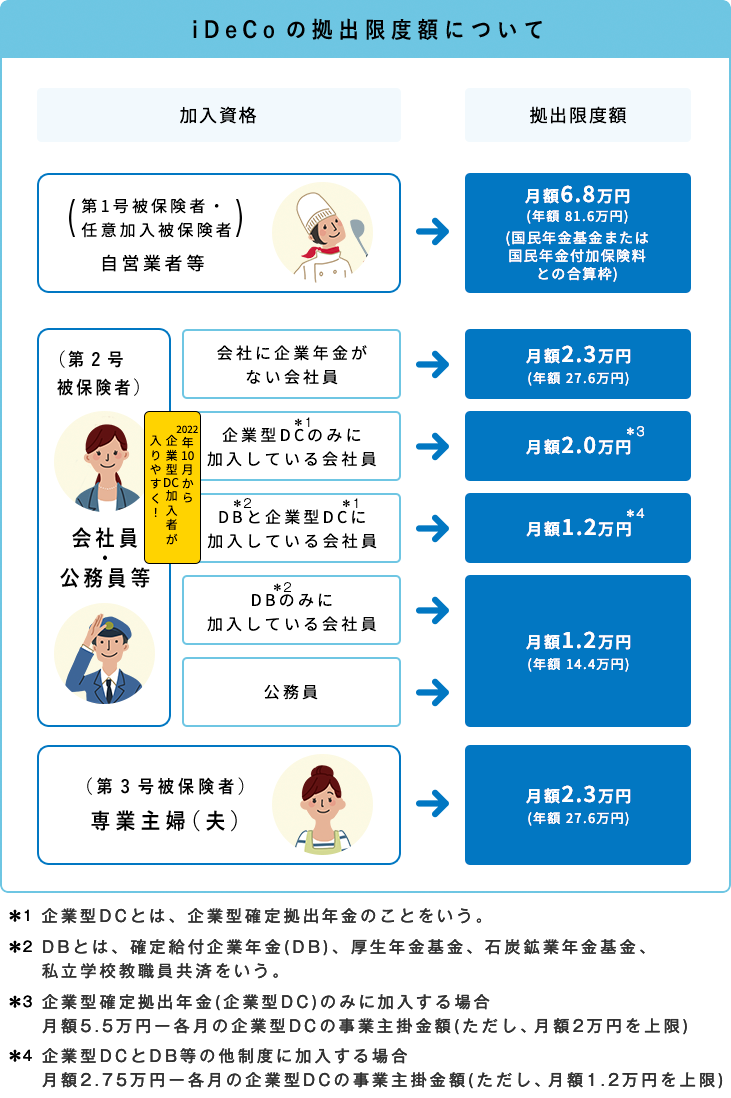

掛金の上限金額

iDeCoの掛金は月額5,000円から1,000円単位で設定できます。

ただし、加入資格により上限額が違ってくるので下記で確認してみてください。

自営業者やフリーランスの人たちだけがすごく金額が高いね

それは退職金がないから老後資金を作りやすいよう優遇されているんだよ

iDeCoの受け取り方

iDeCoの受け取り方は3種類あります。

- 障害給付金

- 死亡一時金

- 老齢給付金

障害給付金

75歳に達する前日までに国民年金法で定められた障害の状態になった場合に受け取れます。

記録関連運営管理機関に請求して障害給付金を受け取ることができます。

死亡一時金

加入者が死亡した場合は、遺族に死亡一時金が支給されます。

受け取れる遺族には優先順位があります。

しかし、亡くなる前に運営管理機関に受取人を指定しておくことも可能です。

老齢給付金

60歳になったら、運営管理機関に請求すると受け取る事ができます。

ただし、加入期間によって受け取りの年齢が違ってきます。

| 年齢 | 通算加入者期間 |

|---|---|

| 60歳以上61歳未満 | 10年以上 |

| 61歳以上62歳未満 | 8年以上 |

| 62歳以上63歳未満 | 6年以上 |

| 63歳以上64歳未満 | 4年以上 |

| 64歳以上65歳未満 | 2年以上 |

| 65歳以上 | 1ヵ月以上 |

75歳までに年金給付の請求を行わないと全額一時金で支給されます

老齢給付金の受け取り方

老齢給付金の受け取り方には3種類あります。

- 年金

- 一時金

- 年金と一時金との併用

一時金

iDeCoの受け取り方で一番多いのがこの一括で受け取る一時金による方法です。

それは一時金が退職所得として扱われるからです。

退職所得とは以下の様に計算されます。

そして退職所得控除額は下記のように求めます。

勤続年数20年未満: 40万円×勤続年数(1年未満切り上げ)

勤続年数20年以上 : (勤続年数 - 20年) × 70万円 + 800万円

iDeCoのメリット

運用益で得た利益が非課税

通常、預金の利息や投資の利益には20.315%かかります。

しかし、iDeCoの場合は非課税で運用することできます。

利益を非課税で再投資できるため、複利の効果で効率的に増やせます。

掛金に応じて税金が安くなる

掛金の全てが所得控除の対象となり、所得税や住民税が安くなります。

課税される所得が減るため、その年の所得税と住民税が安くなります。

つみたてNISAは節税効果はないのでとても魅力的ですね。

住宅ローン控除を受けている方は併用で金額によって、節税のメリットなくなってしまう場合があるので注意してください。

受け取る際にも税制優遇がある

運用したお金は60~75歳までの間に一時金か年金か一時金と年金の併用で受け取ることになります。

どの方式で受け取っても控除の対象になり、税金が安くなる可能性があります。

ただし、勤務先の退職金や企業年金も合算されるので控除枠を超えて課税されることもあります。

どのように受け取るのが最適かはいつ退職金の有無やタイミングによって違います。

どの受け取り方が最適かよく検討しましょう。

iDeCoのデメリット

60歳以降にならないと原則受け取れない

iDeCo最大のデメリットは、原則60歳になるまで掛金を引き出すことはできません。

掛金の減額はできますが最低5000円必要になります。

iDeCoは加入したら途中で解約することはできません。

とはいえ目的が老後資金だから資金ロックされてたら強制的に貯めれるからメリットでもあるね

手数料がかかる

iDeCoはつみたてNISAと違って手数料がかかります。

- 加入時・移管時手数料

- 口座管理手数料

- 給付事務手数料

- 還付事務手数料

毎月口座管理手数料がかかるのでリターンの少ない元本保証型の商品を選んだ場合や、掛金の一時停止した場合は手数料負けしてしまいます。

金融機関によって手数料が違ってくるので比較して検討しましょう。

手数料が色々かかるから加入する際はよく検討した方がいいね。

元本割れのリスクがある

投資信託を選択すると、株価の変動で元本割れのリスクがでてきます。

元本確保商品もありますがそのうような商品は基本的にリターンが少ないです。

iDeCoは口座管理手数料がかかるのでその手数料分より多く利益を出さないと元本割れしてしまします。

iDeCoは自分で商品を選択し資産配分を考えないといけなてので知識がないと少し難しく感じるかもしれません。

ライフステージによって資産の配分を見直した方がいいのでつみたてNISAより手間がかかる一面もあります。

元本割れは嫌だけど資産を増やすことが目的で加入してるから

積極的に投資信託で運用していきたいな。

受け取る際に課税されることもある

受け取り時に一時金受け取り(一括)で退職所得控除で税金がカットできます。

年金受け取り(分割)では公的年金控除で税金をカットできます。

ただし、退職金が多いと退職所得控除でカットできなかった分が課税されてしまう可能性があります。

受け取り開始時前にどう受け取れば老齢給付金の非課税枠内で収まりそうか考える必要があります。

節税して非課税でお得に運用しても最後に課税されたらもったいないので受け取り方はよく検討しましょう。

iDeCoがおすすめな人、向いていない人

iDeCoがおすすめの方

iDeCoがおすすめな人は老後資金をたくさん蓄えたい人です。

色々制限がありデメリットもありますが税制優遇制度のメリットは絶大です。

20~30代の若い世代は早く運用することによって複利の効果を得る事ができるので少額でもおすすめです。

特におすすめしたい人は公的年金の受取額や退職金が少ない人です。

こんな人におすすめ

・自営業・フリーランスの人

・退職金制度がない会社にお勤めの方

・退職金が少ない方

・20~30代の若い人

・制度を理解して節税効果を期待して運用できる人

iDeCoに向いていない人

- 専業主婦やアルバイトで所得が少ない人

- 貯蓄が少ない人

- 自由にお金を引き出したい人

- 50歳後半の人

iDeCoの始め方

iDeCoを始めるにはまず金融機関で口座開設をするか決めて資料請求をします。

おすすめの金融機関はSBI証券です。

- 加入者数No.1

- 「iDeCoロボ」で商品選びをサポートしてくれるので初心者も安心

- 取り扱い商品が豊富で人気のemaxis slimシリーズに投資ができる

まとめ

iDeCoについて詳しく解説しました。

デメリットも多いですが、運用益を非課税で運用しながら節税もできるので魅力的な制度ですね。

内容をよく理解した上で活用したいですね。

iDeCoを活用して豊かな老後を送りたいな。

iDeCoを始めるならSBI証券がおすすめ!

\取り扱い商品数 ネット証券No.1/