つみたてNISAってよく耳にするけど何なの?

初心者なくても大丈夫かなぁ。

今回はこんなお悩みについて解説します。

老後100年問題や物価の値上げなど将来の不安が多いですよね。

つみたてNISAは国が推奨しているお得な資産運用で、将来に向けての資産形成ができます。

初心者にとてもおすすめなのでぜひ、この制度を活用して第一歩を踏み出しましょう。

お得な制度を活用して将来の不安をなくそう♪

この記事をみてわかること

・つみたてNISAとはどんな制度なのか

・つみたてNISAのメリット

・つみたてNISAのデメリット

・おすすめ証券口座

つみたてNISAをはじめるならSBI証券がおすすめ!

\無料で口座開設/

インスタから見に来てくれた方は右上の「・・・」の「ブラウザーで開く」をクリックして下さいね♪

つみたてNISAとは

2018年1月から始まった少額投資非課税制度です。

通常投資で得られた利益は税金が20.315%かかりますが、税金はかかりません。

少子高齢化がすすみ、年金制度が厳しい状態にいます。

国は貯蓄から投資への流れを促すために作った投資優遇制度です。

すごくお得な制度じゃん

そうなの!とてもお得な制度だからぜひ利用したいね

基本情報

・年間40万円まで投資ができる

・少額でも積み立てることができる

・金融庁が厳選した投資信託で運用

・20歳から利用できる(2024年からは18歳から可能)

投資信託とは投資家(私たち)から集めた大きな資金としてまとめてをプロが投資・運用してくれる制度。

株式や債券などの詰め合わせパックでこれ一つで分散投資ができる商品。

つみたてNISAのメリット

初心者にやさしい制度

金融庁が厳選した信用信託のみでぼったしくり商品はないので安心です。

長期・つみたて・分散に適した、初心者でも利用しやすい制度です。

長期で毎月積み立てるので最初設定したら基本的にほったらかしにできてとても簡単です。

ほったらかしにして複利の力で利益が雪だるま式にどんどん増えていきます。

20年は放置して増やしたいな

非課税

通常、運用益は20.315%の税金がかかります。

しかし、つみたてNISAは運用益・分配金が2042年までの間非課税になります。

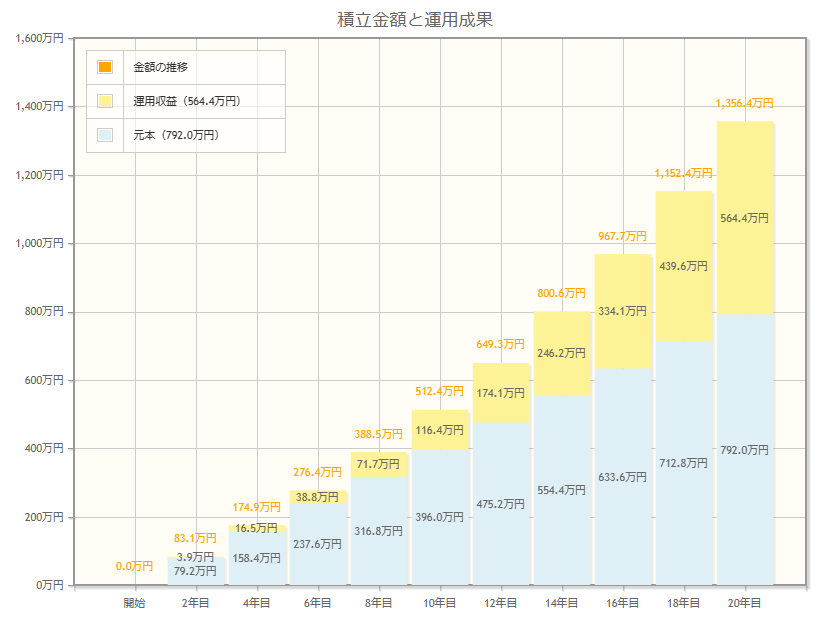

【前提条件】毎月3.3万円

想定利回り 5%

運用期間 20年

毎月3.3万円(年間39万6000円)を20年間積み立てたら、元本は792万円になります。

仮に5%で運用でした場合運用利益が564.4万円になり、合計1,356.4万円になることが予想されます。

もし非課税でなければ税金が約114.万円引かれて利益が450.4万円になり合計1242.4万円

運用益が後半の伸び率がすごすぎる!

長期で運用してたくさん増やしたい!

ドルコスト平均法

ドルコスト平均法とは一定期間ごとに一定金額分同じ銘を購入する投資手法です。

価格(基準評価額)が安い時は多くの量(口数)買えて、価格が高い時は少し量(口数)しか買えません。

つまり、長期でみると一口分の購入価格が平均化されます。

投資信託はいかに多くの口数を安く買い付けることが重要です。

株価に一喜一憂せず毎月淡々と積み立てるから買い付けのタイミングを悩まなくていいね

少額から運用できる

100円からつみたてができるので初心者も気軽に始める事ができます。

毎月100円~33,000円の間で投資が可能です。

満額にする必要はないので自分に合った金額にしましょう。

金額の変更や積み立てを一時停止することもできますよ。

100円なら気軽にできるね

少額から始めて、株価の値動きに慣れてきたら入金額を上げていくのもいいですね

いつでも引き出すことができる

つみたてNISAはいつでも引き出すことができるのでお金が必要になったら引き出せます。

同じ非課税制度のiDeCoのは60歳までは引き出せないので大きなメリットになりますね。

長期投資の前提の制度ではありますが、急に何があるかわからないので安心ですね。

教育資金や老後資金目的にそれぞれのライフスタイルに合った活用ができますね。

資金ロックがないのでもしものときに引き出せるのはありがたい

つみたてNISAのデメリット

元本保証はされていない

長期投資とはいえ投資なので元本割れのリスクはあります。

これはどの投資でも同じことがいえます。

しかし長期・積み立て・分散で運用できるのでリスクは小さめなので国も推奨しています。

個人的には長期であれば元本割れはないと思うけど、心に留めておきたいね

選べる商品が少ない

金融庁の厳しい審査をクリアした投資信託しかありません。

ETF(上場投資信託)や個別株を買付したい場合は一般NISAが向いています。

逆に迷わなくてもいいからメリットに感じるな

今が豊かになるわけではない

配当金受取型を選べば少しは収入が入りますが、複利の効果を最大限発揮するには配当金を再投資型の選択になります。

複利の効果を得るために長期運用したのち売却するので今現在お金が入ってくるわけではありません。

毎月コツコツ積み立てを頑張ろう!

こんな方におすすめ

初心者の方

今まで投資経験がない方や投資経験が少ない方につみたてNISAはおススメです。

金融庁が厳選した少ない商品の中から選べて、長期・積み立て・分散ができます。

はじめに買い付けの設定したらほったらかしで手間がかかりません。

手軽に始められるから初めての投資にピッタリだね!

まとまった資金がない方

まとまった資金がない場合もつみたてNISAはオススメです。

まとまった金額があるかたは一般NISAを検討されてもいいですね。

つみたてNISAは年間40万円が上限金額で満額で月々33,333円になります。

先取貯蓄のような感じで中長期的に運用して老後の資金にできます。

コツコツ地道にほったらかしで増えてくから手間もかからず手軽だね

おすすめ金融機関

つみたてNISAははじめるには金融機関に口座を開設する必要があります。

金融機関はネット証券一択です。

それは手数料も安く、取り扱い商品も豊富だからです。

おすすめ証券会社はネット証券業界最王手のSBI証券です。

取り扱い商品も多く、ポイントが貯まりやすいでよ。

\無料で口座開設/

まとめ

つみたてNISAのメリット・デメリットを紹介しまた。

少額から始められるのでまずははじめて見る事をおすすめします。

国が用意したお得な税制優遇を受けられる制度なのでメリット・デメリットを理解した上でぜひ活用したいですね。

投資は時間をかけて長期で行うことが有利とされています

初心者こそ時間を味方につけて一日でも早く始めましょう。

私はなんでもっと早くやらなかったんだろうと後悔しました。

知識をつけて行動していきましょう!