こんにちは!いちこです。

今回はSBI証券のiDeCoのおすすめ商品や選び方のポイントについて解説します。

様々な商品があるなか、自分で商品の選択し比率を考えるのはなかなか難しいですよね。

iDeCoは節税できてお得だけど悩むポイントがたくさんある…。

本記事では商品の選び方を詳しく解説していきますので、ぜひ参考にしてくださいね。

この記事を見てわかること

- 3種類の商品について

- 商品の選び方

- SBI証券のおすすめの商品

- 資産配分変更のポイント

\無料で資料請求/

iDeCoの運用方法

iDeCoは定期預金・保険・定期預金の中から複数の商品を組み合わせて運用していきます。

運用途中で商品の入れ替えや配分変更ができます。

完全なほったらかしではなくライフステージが変わる際に見直した方がよいでしょう。

年代やリスク許容度で人それぞれでポートフォリオは変わってきます。

商品の種類

商品は3種類あります。

- 定期預金

- 保険

- 投資信託

定期預金

銀行の預金と同様に元本保証されている「元本確保型商品」です。

あおぞらDC定期(1年)では利息0.01%(2023年3月現在)です。

例えば100万円投資すると100円の利益になります。

毎月管理手数料が171円かかるので投資金額が少ない場合は手数料負けする可能性があるので注意が必要です。

メリット : 元本保証され、お金が減るリスクはほぼない

デメリット : 少ししか増えない

保険

定期預金と同じように、元本は保証されるけど少しだけお金が増えます。

ただし、満期まで運用しないととペナルティが発生し元本割れする危険があります。

保険も「元本確保型商品」になります。

お金が減るリスクは少ないけど、大きく増える事もありません。

メリット : 元本保証され、お金が少し増える

デメリット : 中途解約で元本割れをする可能性がある

このデメリットが難点なので元本確保型商品を選ぶなら「定期預金」がおすすめです。

投資信託

多くの投資家から資金を集めてプロが株や債券などに投資する商品です。

「元本変動型商品」になります。

大きなリターンを狙うなら投資信託がおすすめです!

しかし暴落した場合は元本割れしてしまう可能性があります。

メリット : 大きなリターンを狙える

デメリット : 元本割れするリスクがある

商品の選び方

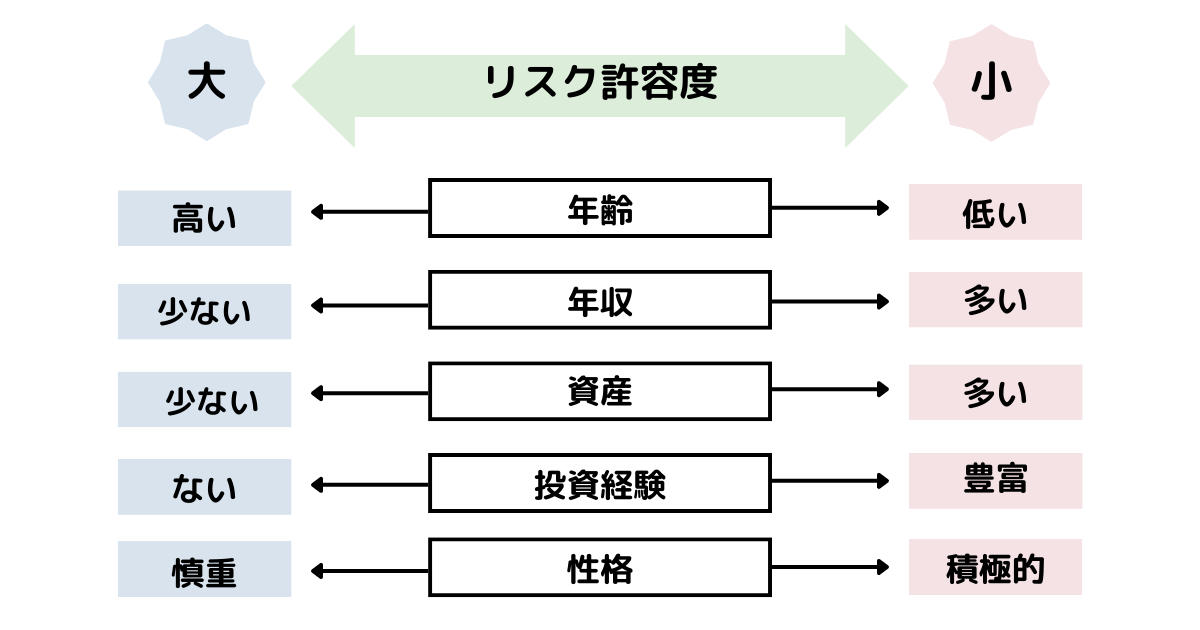

商品選びでリスク許容度が大きく関わってきます。

年齢などのリスク許容度によって商品選びは変わります。

リスク許容度

リスク許容度とは「投資の成績でどのくらいマイナスになっても耐えられるか」を表すものです。

しかしリスク許容度だけを重視しても下記のような極端な戦略はおすすめしません。

損したくないから全てを定期預金にする → 手数料負けの可能性大

50代後半で投資信託100% → 受け取り間近で大暴落が起きて大きな損失が出る可能性アリ

攻めと守りの商品をリスク許容度によって構成していきましょう。

個人的には若い時にリスクをとって投資信託で資産を増やす。

40代後半くらいから徐々に元本保証型の商品の割合を増やしていく戦法です。

ただ、若くても投資経験がない場合は元本保証型も入れて慣れてきたら徐々に減らしていくのもおすすめです。

SBI証券のおすすめ商品

それではいよいよおすするめの商品を紹介します。

- SBI・全世界株式インデックス・ファンド

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim バランス (8資産均等型)

SBI・全世界株式インデックス・ファンド

この商品は米国・日本を含む先進国・新興国の大中小型株に投資ができます。

これ1本で世界中をまるっと投資できるのが魅力です。

米国だけでなく世界に分散してリスクを抑えたい方におすすめです。

eMAXIS Slim 米国株式(S&P500)

信託報酬も低くてリターンも高いので大人気の商品です。

世界を牽引するGAFAなど米国の大企業500社に投資したい人におすすめです。

eMAXIS Slim バランス (8資産均等型)

日本・先進国・新興国の株式と債券、日本と先進国のリートを12.5%ずつ均等に投資できるバランス型の投資信託です。

リターンは低めなので、リスク少なめで少しずつ増やしていきたい人におすすめです。

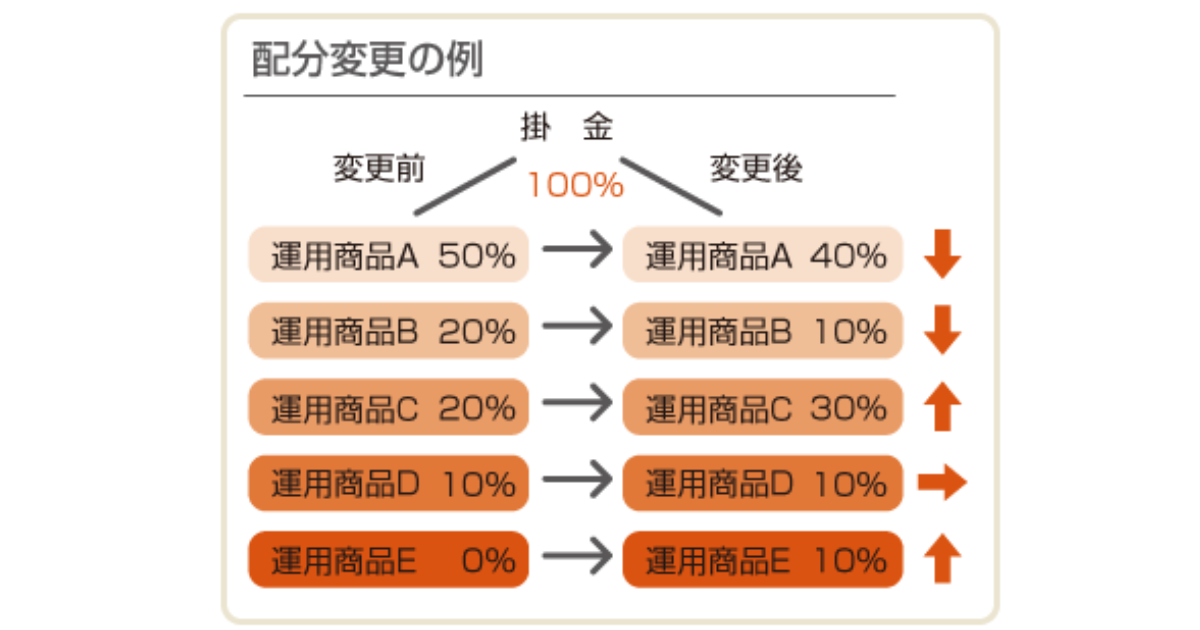

資産配分を変更する2つの方法

資産を配分を変更するには2つの方法があります。

・配分変更

・スイッチング

iDeCoは設定したらずっとほったらかしではなくて定期的にメンテナンスしましょう。

個人的には20・30代の若いうちはリスクをとって資産を大きく増やすことを目指して攻めの戦法で投資信託一本でいいと思います。

50代くらいからゴール(60歳)に向けて少しずつ債券などの割合を増やして守りの戦法に変えましょう。

年に1回iDeCoの運用成績の書類が届くのでその時をキッカケに考えてみましょう。

配分変更

配分変更は毎月買う商品の掛金の割合を変更する方法です。

iDeCoは無料で何度も配分を変更することができます。

次回からの積み立て分からの変更になります。

今まで積み立ててきた商品の割合が減るわけではありません。

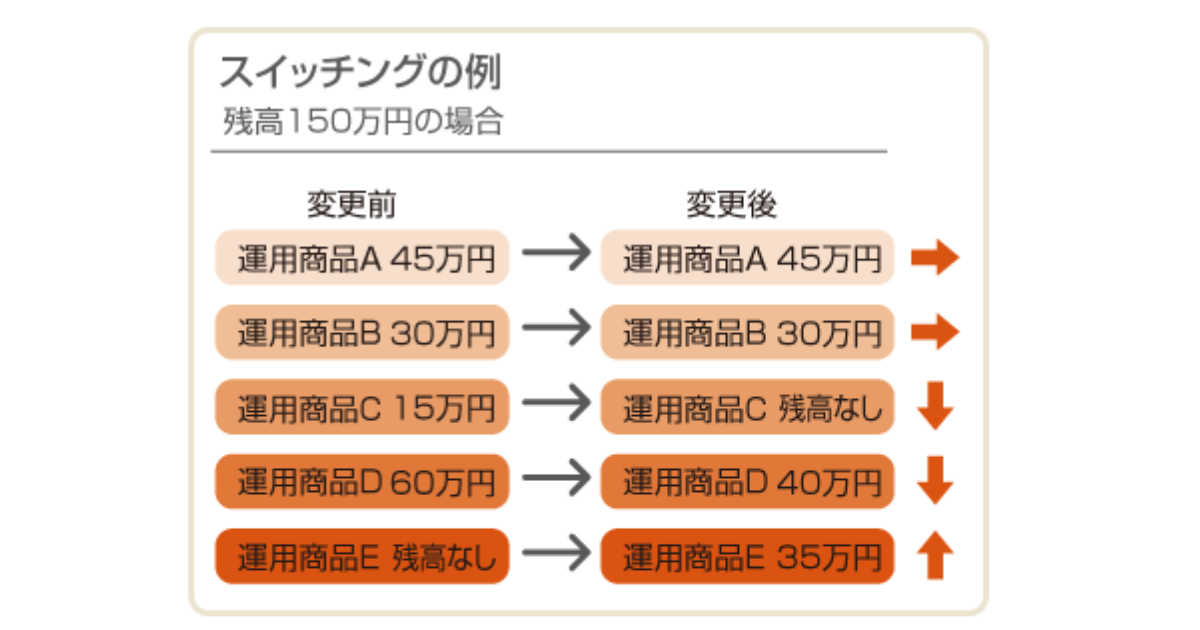

スイッチング

スイッチングは今まで保有していた商品を売却して別の商品を購入ることです。

保有している商品を入れ替えることができます。

スイッチングをうまく活用すると資産を効率的に増やせるので定期的なメンテナンスがおすすめです。

スイッチングのメリット

スイッチングのメリット

- 利益確定

- リバランス

利益確定

iDeCoは原則60歳まで引き出すことはでません。

投資信託はハイリスクハイリターンなので資産が大きく増えたり、大きく減少したりします。

例え大きな利益が出ても利益確定して引き出すことはできません。

そこで活躍するのが「スイッチング」です!

株価が大きくあがった時に「元本確保型商品」の定期預金に変更することで利益を確保できます。

上手に活用できたら効率よく資産が増やせそう。

リバランス

運用を続けていくと、掛金の配分と資産残高の配分が変わっていきます。

その配分を調整することができるのが「リバランス」です。

例えば、株価の下落で商品Aの資産全体の割合が少なくなってしまった時、商品B・Cの割合が増えたとします。

スイッチングをして商品Aの割合を元に戻した場合、株価が上昇した場合に大きなリターンが狙えます。

スイッチングのデメリット

- 手続きに時間がかかる

- 一部の商品を売却する際に手数料が発生する場合がある

スイッチングは売却と購入をするのでそれぞれ時間がかかってしまいます。

スイッチング自体には手数料はかかりません。

しかし、信託財産留保額(売却手数料)が設定されている商品は手数料がかかるので注意が必要です。

まとめ

今回はiDeCoの商品の選び方・おすすめの商品・資産配分変更のポイントを解説しました。

一度設定したらほったらかしにはできないので複雑ではありますが節税できるお得な制度です。

老後年金だけで生活していくには厳しいので自助努力で老後資金を用意しないといけません。

制度をしっかり理解してぜひ活用してくださいね。

iDeCoを活用して豊かな老後生活を送りたいな♪